Outils pratiques

Retrouver un notaire en Ile-de-France

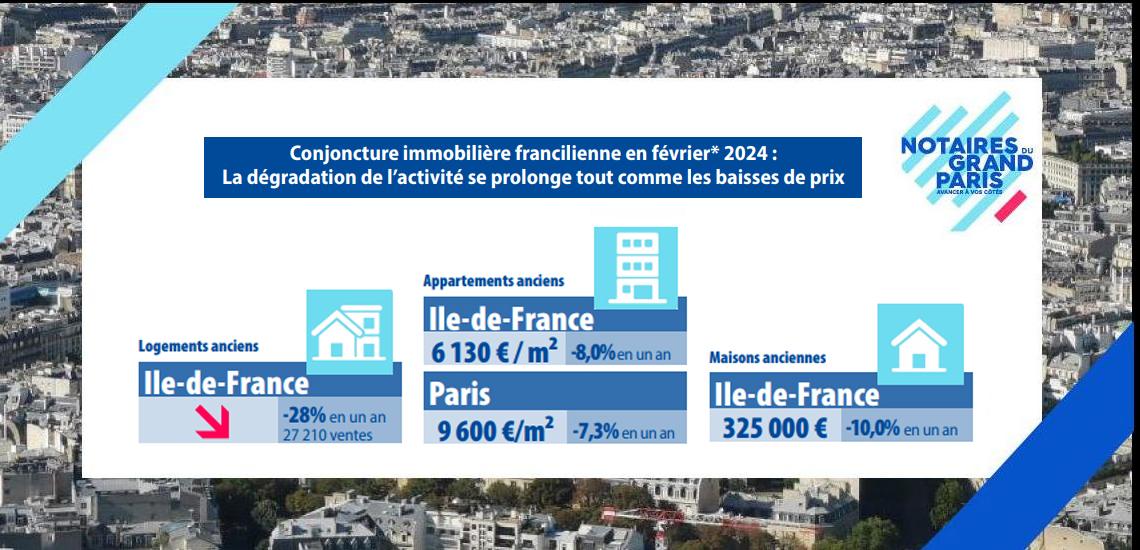

Consulter l'évolution du prix de l'immobilier en Ile-de-France

Simuler vos frais d'acquisition

Simuler vos droits de succession

Nos vidéos

Club Notarial Immobilier - Immobilier tertiaire, avec Barbara Koreniouguine

Barbara Koreniouguine, présidente de Cushman & Wakefield France, était l'invitée du Club notarial de l'immobilier des Notaires du Grand Paris, organisé le 30 mai 2023

Club du Châtelet - Le numérique : l’ARCOM peut-il nous aider à sortir de l’état sauvage ?

Le président de l’ARCOM (Autorité de Régulation de la Communication Audiovisuelle et Numérique) Roch-Olivier Maistre était l’invité exceptionnel de la 30ème conférence du Club du Châtelet, avec les Notaires du Grand Paris.

La Fondation des Notaires du Grand Paris soutient les étudiants du PSPBB

la Fondation des Notaires du Grand Paris soutient les enseignements artistiques

Ayez le réflexe notaire

À toutes les étapes de votre vie, pour anticiper et agir, ayez le réflexe notaire !